Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Bâtissez votre avenir, dès maintenant.

Bâtissez votre avenir, dès maintenant.

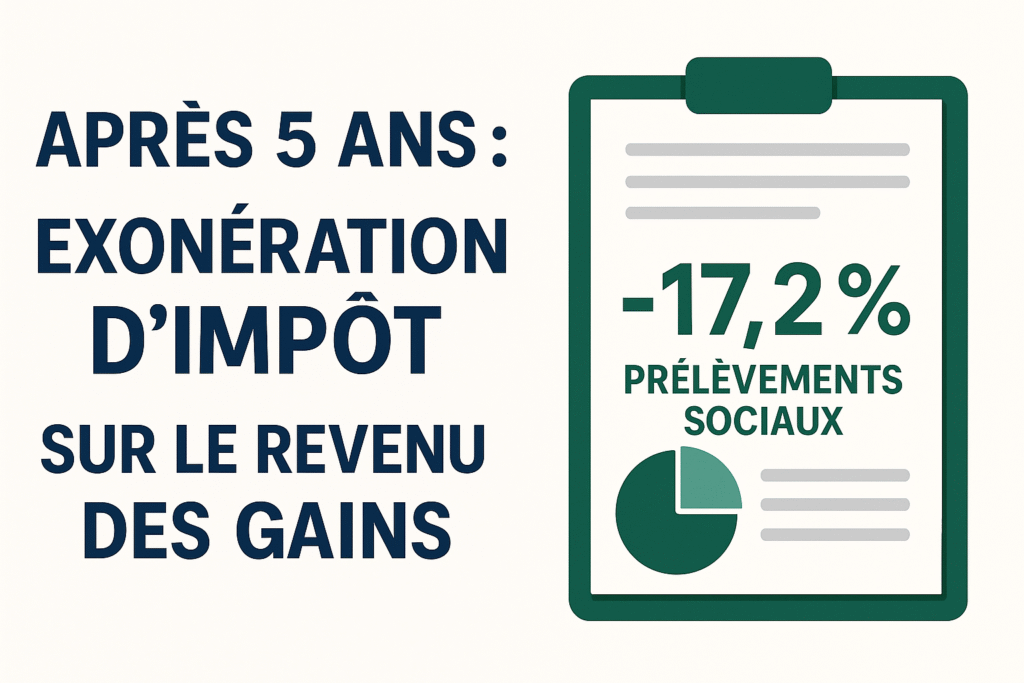

L’essentiel à retenir : après 5 ans de détention, le PEA exonère les gains d’impôt sur le revenu (plus-values et dividendes), ne retenant que les prélèvements sociaux (18,6 %). Cela permet d’optimiser ses investissements boursiers sans fiscalité sur les profits. Un outil clé pour préparer son avenir financier à long terme.

Vous vous demandez comment optimiser votre épargne pour 2026 sans stress ? Face aux réformes fiscales potentielles, préparez-vous dès maintenant. Notre stratégie PEA 2026 utilise exclusivement le PEA avec une répartition claire : 50-60% de base stable, 10-20% de sur-performance et 30% de sécurité. Découvrez des ETF concrets (Amundi S&P 500, Inde, eau) et évitez les erreurs courantes. Exploitez les exonérations fiscales après 5 ans (plus-values et dividendes exonérés, seulement 18,6% de prélèvements sociaux) pour un capital sécurisé et performant à long terme. On fait le point sur tout cela avec des exemples précis et une méthode simple à suivre.

La Banque de France prévoit 0,9 % de croissance pour la France en 2026. Les réformes fiscales pourraient modifier les avantages du PEA. On anticipe pour maximiser les gains.

Un retrait avant 5 ans clôture le PEA et impute des impôts à 31,4 %. On reste investi pour profiter de la fiscalité avantageuse après cinq ans.

Après 5 ans, le PEA exonère les plus-values d’impôt sur le revenu. Seuls les 18,6 % de prélèvements sociaux s’appliquent. C’est un avantage clé pour l’épargne.

La Base se compose d’ETF larges. L’Amundi S&P 500 (0,12% de frais) et l’EMU couvrent les marchés mondiaux et européens. Les émergents (0,30%) ajoutent de la diversification géographique. On prévoit un horizon de 20 ans pour stabiliser les rendements. Pour un profil équilibré, 70% de l’allocation est offensive.

Pour la Sur-performance, on cible des secteurs spécifiques. L’Amundi PEA Eau (0,30%) suit l’indice water. L’Inde (0,85%) offre une croissance structurelle. L’effet de levier US multiplie les rendements. L’EUROSTOXX Banks (0,30%) cible le secteur bancaire.

La Sécuritaire utilise des ETF court terme. L’Amundi Euro Court Terme (monétaire) réduit la volatilité. Tous restent éligibles au PEA. 30% de l’allocation est sécuritaire. Cela protège contre les krachs.

Boursorama Banque propose des frais compétitifs et 80 € offerts. Ouvrez votre PEA ici.

Découvrez nos tutos YouTube pour optimiser votre portefeuille.

Après 5 ans, plus-values et dividendes exonérés d’impôt sur le revenu. Seuls 18,6 % de prélèvements sociaux s’appliquent. Cela permet de garder 100% de vos gains, contrairement à un compte-titres où la fiscalité atteint 31,4 %. Avantage clé pour l’investissement long terme.

PEA en actions européennes comporte un risque de perte. Un horizon de 8-10 ans et une diversification (ex: ETF S&P 500, MSCI Europe) réduisent ce risque. Retrait avant 5 ans clôture le PEA avec imposition à 31,4 % (PFU), sauf exceptions (licenciement, création d’entreprise).

La loi PACTE permet de verser après un retrait partiel, idéal pour ajuster sa stratégie selon les opportunités. Le PEA n’est pas soumis à l’IFI. En cas de décès, les titres passent aux héritiers sans imposition supplémentaire.

Le PEA-PME finance les PME locales. Plafond cumulé de 225 000 €. Revenus des titres non cotés exonérés à 10 % annuellement, ce qui est un avantage pour les investissements en startups.

Le PEA optimise la fiscalité à long terme en combinant croissance et sécurité, idéal pour préparer la retraite ou un projet immobilier.

Pour plus de détails, consultez notre guide complet sur le PEA.

Proposition de loi (juin 2025) supprimerait plafond 150 000 € et autoriserait plusieurs PEA. Règles de succession alignées sur assurance-vie (abattement 152 500 € avant 70 ans). Adoption possible en 2026, ce qui renforcerait son attractivité.

Hausse CSG (9,2 → 10,6 %) portant prélèvements sociaux à 18,6 %. Touchera dividendes et intérêts, y compris assurance-vie. Effective dès 2025, mais le PEA reste plus avantageux que le compte-titres classique où l’impôt sur le revenu s’ajoute aux prélèvements sociaux.

Encours PEA : 116 Md€, contre 2 075 Md€ pour l’assurance-vie. Actuellement, seuls 10% de l’épargne française est investie en actions via le PEA, contre 90% dans des supports sécurisés. La réforme vise à rediriger cette épargne vers les actions, stimulant l’économie.

BoursoBanque offre 80 € dès l’inscription. Inscrivez-vous ici.

Le market timing est risqué, même pour les pros. Restez investi régulièrement sans deviner le marché. Le PEA offre une exonération d’impôt sur le revenu après 5 ans (sauf prélèvements sociaux), ce qui en fait un outil fiscal avantageux pour un horizon long. Un horizon de 20 ans permet de lisser les aléas du marché. Par exemple, après la crise de 2008, les investissements restés sur le long terme ont retrouvé leur valeur en quelques années. Calibrez le risque via l’allocation entre poches. Une répartition équilibrée évite les excès et maintient la sérénité. La discipline consiste à ne pas céder à la panique lors des baisses. Les marchés ont toujours rebondi : la patience est la clé de la réussite.

La base doit représenter 50-60% de votre capital. Elle utilise des ETF larges et capitalisants pour maximiser les gains. L’Amundi S&P 500 inclut 39% de technologie, 13% de finance et 12% de communication, offrant une exposition solide aux secteurs porteurs. Ses frais ultra-bas (0,12%) maximisent vos rendements nets. Le Core MSCI EMU couvre les marchés européens, incluant l’Allemagne, la France et l’Italie. Les ETF émergents, comme celui sur l’Inde ou la Chine, ajoutent une croissance potentielle. Cette combinaison diversifie géographiquement et réduit les risques liés à un seul marché. En cas de baisse en Europe, la part américaine ou émergente compense, stabilisant votre portefeuille. Avec des frais combinés inférieurs à 0,20%, cette base génère des rendements attractifs sans alourdir les coûts. Un portefeuille solide et économique pour une croissance durable.

La poche sur-performance, à 10-20% du capital, cible des secteurs à fort potentiel. L’Amundi Eau investit dans des entreprises liées à l’eau, un marché en croissance face aux enjeux climatiques. L’Inde, avec son économie en pleine expansion, est un choix stratégique pour capitaliser sur sa démographie dynamique. L’ETF USA Leveraged 2x double les mouvements du S&P 500, mais attention : le beta slippage peut eroder les gains sur le long terme. Ces produits sont réservés à des stratégies courtes et nécessitent une surveillance active. Un guide complet explique ces mécanismes en détail. Une allocation maximale de 15% est recommandée. Trop de levier compromettrait la stabilité globale. Priorité à la prudence : cette poche doit booster les résultats sans mettre en péril l’ensemble du portefeuille.

Le PEA est principalement dédié aux actions. Les ETF obligataires y sont rares. La meilleure solution est l’Amundi Euro Court Terme, un ETF monétaire investissant dans des obligations à très court terme. Il réplique le taux €STR, avec une volatilité inférieure à 1%. Bien que les rendements soient modestes (2-3% annuels), il protège contre les chocs boursiers. En cas de correction, cette poche préserve votre capital, vous permettant de rebondir plus vite. Un comparatif PEA vs assurance-vie montre que pour une stratégie purement PEA, cet ETF est l’option la plus adaptée. Avec des frais de 0,40%, il offre une stabilité inégalée dans l’enveloppe. C’est l’airbag indispensable pour sécuriser une partie de votre capital tout en restant dans le cadre fiscal avantageux du PEA.

Les frais de courtage réduisent vos gains. Pour un PEA sur 20 ans, choisissez un courtier compétitif. Comparons les 3 options principales.

| Courtier | Avantages | Vigilance | Idéal pour |

|---|---|---|---|

| Boursorama | Ecosystème complet, frais Euronext bas | ordre min. 500€ | clients centralisant tout |

| Fortuneo | Pas de min. ordre, 2 ordres gratuits/mois | interface moins intuitive | petits ordres réguliers |

| Trade Republic | App mobile intuitive, 1€/ordre | service client limité | investisseurs mobiles |

Boursorama : écosystème complet, frais Euronext bas (ordre min. 500€). Fortuneo : 2 ordres gratuits/mois sans minimum. Trade Republic : app intuitive (1€/ordre), service client limité.

ETF sélectionnés : Amundi S&P 500 (0,12%), EMU (0,12%), Émergents (0,30%) pour US, Europe et Asie. Sur-performance avec Eau (durable) et Inde (croissance structurelle).

Profil équilibré 70/30 pour horizon 20 ans, optimisant l’exonération après 5 ans.

Allocation adaptée aux avantages fiscaux du PEA. ETF à frais bas pour maximiser rendements. Adaptez selon votre tolérance au risque. Découvrez la méthode.

Le PEA offre une exonération d’impôt sur les gains après 5 ans. Pour profiter pleinement de ce dispositif, une structure claire est indispensable. Voici les étapes essentielles :

L’investissement est un marathon, pas un sprint. La stratégie PEA 2026 est conçue pour le long terme. Patience et discipline sont vos meilleurs alliés. Pour explorer d’autres approches, consultez nos stratégies et objectifs ou abonnez-vous à notre chaîne YouTube.

Préparez votre PEA dès maintenant pour profiter de l’exonération fiscale après 5 ans. En suivant les 3 piliers (base, sur-performance, sécurité) et en investissant régulièrement, vous maximisez vos chances de réussite. La patience et discipline sont vos meilleurs alliés pour un portefeuille solide en 2026. Explorez d’autres stratégies sur stratégies et objectifs.

Le PEA est une enveloppe fiscale, pas un produit. Le choix dépend surtout de votre courtier. On recommande Boursorama pour son écosystème bancaire complet et ses frais compétitifs sur Euronext. Trade Republic convient aux débutants avec son interface mobile intuitive et des frais fixes à 1 € par ordre. Fortuneo est idéal pour les petits versements réguliers, sans minimum d’ordre.

Pour éviter toute mauvaise surprise, comparez les frais d’ordre, la facilité d’utilisation et les services proposés selon votre profil. Un courtier adapté à vos besoins rendra votre stratégie plus efficace sans alourdir vos coûts.

Personne ne peut prédire avec certitude quelle action va exploser. Mieux vaut éviter les paris hasardeux sur des titres individuels. Une approche plus saine consiste à diversifier avec des ETF larges comme l’Amundi S&P 500 pour le marché américain ou l’Amundi Émergents pour les pays en croissance.

Ces fonds offrent une exposition équilibrée et réduisent les risques. La clé est de rester patient et de ne pas chercher la « perle rare », qui est souvent synonyme de grande volatilité. L’investissement durable repose sur la régularité, pas sur des spéculations.

Pour un PEA, on structure le portefeuille en trois parties : la Base (50-60%), la Sur-performance (10-20%) et la Sécuritaire (30%). La Base utilise des ETF larges comme l’Amundi S&P 500 ou l’Amundi EMU pour une stabilité à long terme. La Sur-performance cible des thématiques comme l’eau ou l’Inde avec des ETF spécifiques. La Sécuritaire utilise un ETF monétaire comme l’Amundi Euro Court Terme pour protéger le capital.

Cette répartition permet d’allier croissance et maîtrise du risque. Par exemple, avec 1 000 €, on investit 500 € en Base, 200 € en Sur-performance et 300 € en Sécuritaire. C’est une méthode simple et efficace pour construire un portefeuille résilient.

Oui, absolument ! Après 5 ans de détention, les gains (plus-values et dividendes) sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux (18,6 %) s’appliquent. C’est un avantage majeur par rapport à un compte-titres classique où les gains sont imposés à 31,4 %.

En résumé, le PEA reste l’une des meilleures enveloppes pour investir en bourse à long terme. Pour maximiser ses avantages, il suffit de le conserver au moins 5 ans et de profiter de la flexibilité offerte par la loi PACTE. C’est un outil fiscal simple et puissant à utiliser sans hésitation.

Transformer 5 000 $ en 1 million en quelques années est très risqué et peu réaliste. Mieux vaut adopter une stratégie sur le long terme : investir régulièrement dans des ETF diversifiés (Base et Sur-performance), réinvestir les dividendes et laisser le temps travailler pour vous. Avec une croissance moyenne de 7-8 % par an, cela prendrait environ 50 ans.

La patience et la discipline sont les clés. Ne cherchez pas de solutions magiques : les promesses de rendements exponentiels en peu de temps cachent souvent des risques élevés. Concentrez-vous sur une méthode structurée et durable pour bâtir votre patrimoine progressivement.

Dans un PEA, on privilégie les ETF plutôt que des actions individuelles pour éviter le risque de concentration. Par exemple, l’Amundi S&P 500 pour les géants américains, l’Amundi EMU pour la zone euro, ou l’Amundi Émergents pour les pays en croissance. Ces ETF offrent une diversification à faible coût, idéale pour une stratégie durable.

Evitez les paris sur des secteurs trop spécifiques ou des titres non cotés. La clé est de rester simple : des fonds larges et bien répartis entre les 3 piliers (Base, Sur-performance, Sécuritaire) vous garantiront une performance équilibrée sans stress inutile.

Attention : les cryptomonnaies ne sont pas autorisées dans un PEA. Ce type de placement est réservé aux actions et ETF cotés en Europe. Si vous souhaitez investir en crypto, il faudra utiliser un compte-titres classique. Et même là, les promesses de gains exponentiels sont très risquées.

Dans un PEA, concentrez-vous sur des placements stables et réglementés. La stratégie décrite dans cet article (Base, Sur-performance, Sécuritaire) ne prévoit aucune exposition aux cryptomonnaies. C’est une règle importante à respecter pour profiter pleinement des avantages fiscaux de l’enveloppe.

Aucun placement ne garantit 8 % de rendement sans risque. Cependant, certains ETF historiques comme l’Amundi S&P 500 ont réalisé environ 10 % de rendement annuel à long terme (après inflation). Dans un PEA, les avantages fiscaux augmentent le rendement net, mais les marchés fluctuent toujours.

Le rendement dépend de la période et de la diversification. Pour éviter les déceptions, restez réaliste : un objectif de 6-8 % net après impôts est raisonnable sur 10 ans avec une stratégie équilibrée. La clé est de ne pas chercher des rendements trop élevés, qui impliquent des risques inacceptables.

Avec 500 €, commencez par ouvrir un PEA sur un courtier comme Trade Republic (frais à 1 € par ordre). Investissez dans un ETF large comme l’Amundi S&P 500 ou un ETF monétaire pour la Sécuritaire. Si possible, versez régulièrement (ex : 50 € par mois) pour profiter du dollar-cost averaging.

Même de petites sommes peuvent grossir avec le temps. La clé est de commencer tôt et de rester régulier. Avec un PEA, vos gains seront exonérés d’impôt après 5 ans, ce qui maximisera votre rendement. Ne sous-estimez pas la puissance de l’épargne régulière, même avec des montants modestes.