Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Bâtissez votre avenir, dès maintenant.

Bâtissez votre avenir, dès maintenant.

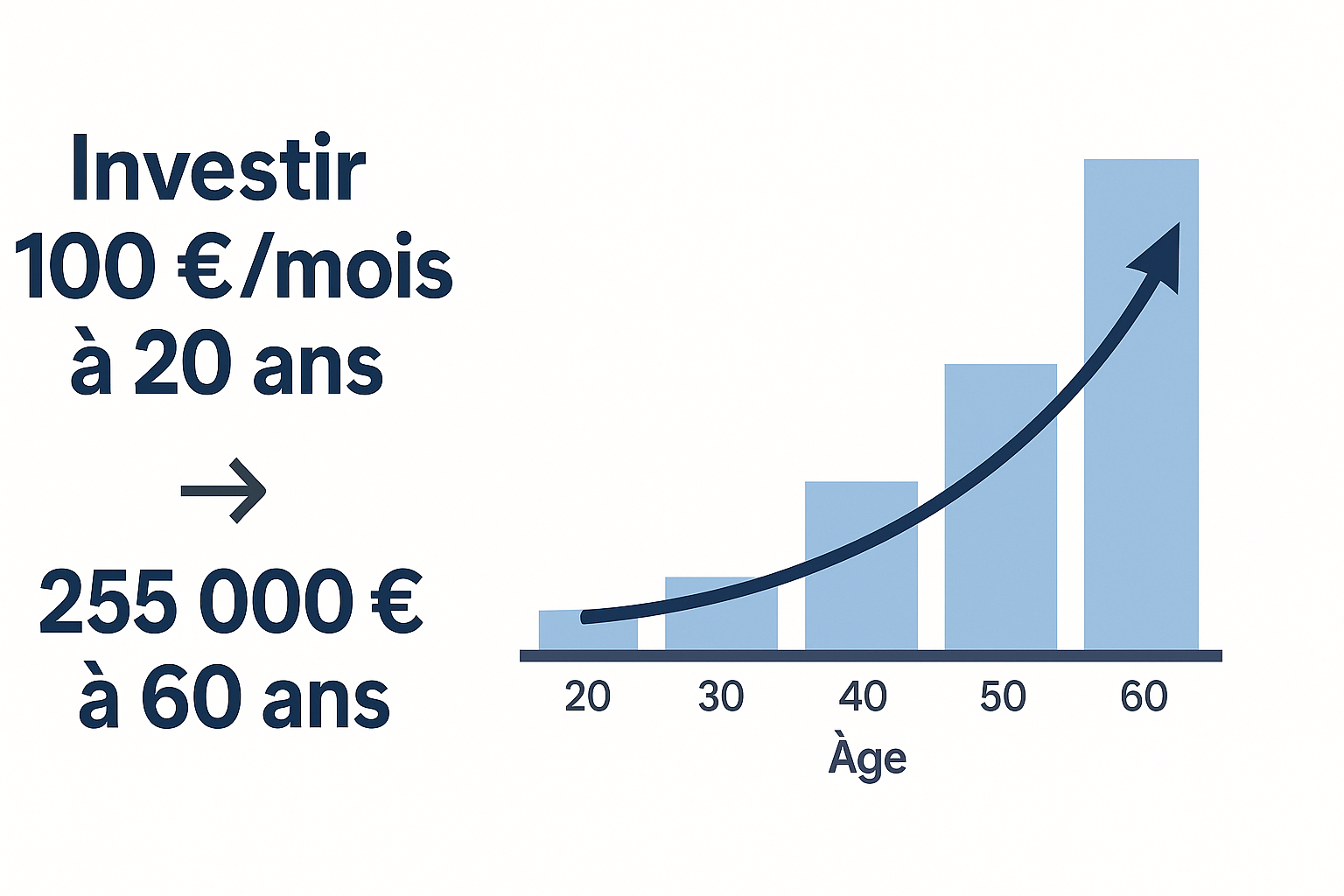

L'essentiel à retenir : À 20 ans, investir 100€ par mois permet d'accumuler 255.000€ à 60 ans grâce à la puissance du temps et aux intérêts composés, contre 157.000€ pour 300€/mois à 40 ans. Cette stratégie simple construit un patrimoine solide et prépare une retraite sereine sans effort excessif pour la liberté financière.

À 20 ans, la plupart des gens ne pensent pas à investir, pourtant c’est précisément le moment où le temps devient votre plus grand atout financier. Dans cet article, on fait le point sur comment investir à 20 ans de manière simple et efficace, en construisant un portefeuille diversifié avec des ETF, des fonds euro et des cryptoactifs. Vous découvrirez des exemples concrets montrant que même 100€ par mois, investis dès maintenant, peuvent générer plus de 300 000€ à 60 ans grâce aux intérêts composés. On vous explique aussi comment éviter les erreurs classiques et profiter pleinement de ce super-pouvoir financier pour votre avenir.

À 20 ans, vous avez un avantage incroyable : le temps. L’argent qui s’accumule avec les intérêts composés agit comme une boule de neige. Plus elle roule, plus elle grossit. Cet effet transforme de petites sommes en fortunes.

Les intérêts composés font travailler votre argent pour vous. Chaque mois, les gains génèrent de nouveaux gains. C’est ça la magie : votre épargne grandit de manière exponentielle. Plus vous attendez, moins l’effet est puissant.

Imaginez une boule de neige qui roule en descendant une montagne. Elle grossit à chaque tour. Votre épargne fonctionne de la même manière. Les intérêts accumulés génèrent à leur tour des intérêts. C’est l’effet multiplicateur qui fait la différence.

Imaginons : 100€ par mois dès 20 ans pendant 40 ans. Résultat : 255 000€. Si vous commencez à 40 ans avec 300€/mois, vous obtenez 157 000€. Même avec un effort triple, le retard coûte cher. Le temps est votre meilleur allié.

Le taux de rendement moyen historique des marchés est autour de 6-8% par an. Avec des intérêts composés, même un rendement modeste devient puissant sur le long terme. C’est pourquoi commencer tôt est si crucial.

La discipline de l’épargne régulière est clé. Même 50€ par mois, investis à 20 ans, deviennent une somme importante à 60 ans. C’est le pouvoir du temps à l’œuvre.

Pour visualiser cette puissance, n’hésitez pas à utiliser notre simulateur d’intérêts composés.

Un fonds d’urgence est indispensable pour les imprévus financiers. Une panne de voiture, une urgence médicale ou une perte d’emploi peuvent tout faire basculer sans ce bouclier. Calculez vos dépenses mensuelles (loyer, courses, transports, assurances) et multipliez par 3 à 6 mois pour déterminer le montant idéal. Placez cette épargne sur des supports sûrs : Livret A (1,7%), LDDS (1,7%) ou LEP (3,5% si éligible). Le LEP nécessite un revenu fiscal inférieur à 22 823€ pour une personne seule (2024). Tous ces livrets sont exonérés d’impôts. Découvrez nos placements peu risqués.

Investir régulièrement, même 50€/mois, est essentiel. Configurez un virement automatique dès la réception de votre salaire pour éviter la tentation de dépenser. Cette discipline simple permet de verser des sommes régulières, même modestes, sans y penser. La régularité prime sur le montant : en achetant des actifs à différents prix, vous lissez les fluctuations du marché. À 20 ans, 100€/mois génère 255 000€ en 40 ans grâce aux intérêts composés. À 40 ans, il faudrait 300€/mois pour 157 000€. Plus tôt vous commencez, plus le temps travaille pour vous.

Chaque hausse de revenus (prime, promotion) doit se traduire par une augmentation de votre épargne. Par exemple, si votre salaire augmente de 200€/mois, destinez 100€ à l’investissement avant d’ajuster votre train de vie. Visez 10% de votre salaire net : 150€/mois pour un revenu de 1500€. La plupart des jeunes épargnent moins de 8%, mais dépasser cette moyenne accélère la construction de votre patrimoine. Capitalisez sur les intérêts composés : même 50€ en plus par mois dès 25 ans peuvent générer des milliers d’euros supplémentaires. De petites augmentations régulières font une grande différence à long terme.

Investir 100€/mois dès 20 ans génère environ 255 000€ à 60 ans grâce aux intérêts composés (rendement moyen de 6%). À 40 ans, investir 300€/mois ne rapporte que 157 000€. Le temps est votre atout majeur : plus vous commencez tôt, plus les gains s’accumulent. Découvrez un portefeuille simple, diversifié et adapté aux jeunes débutants.

Le PEA Jeune s’adresse aux 18-25 ans rattachés au foyer fiscal. Il permet d’investir jusqu’à 20 000€ dans des actions européennes. Après 5 ans de détention, les plus-values sont exonérées d’impôt (seuls 17,2% de prélèvements sociaux s’appliquent). Dès 25 ans, il se convertit automatiquement en PEA classique (plafond 150 000€). Les frais sont limités à 10€ d’ouverture et 0,4% annuels. Privilégiez BoursoBank pour l’ouverture avec 80€ offerts et des frais réduits.

85% du portefeuille ira vers un ETF mondial comme l’iShares MSCI World (IWDA), couvrant les grandes entreprises internationales (Apple, Nestlé, Samsung…). Les 15% restants seront investis dans un ETF Marchés Émergents (ex: Vanguard FTSE) pour capter la croissance asiatique et sud-américaine. Ces supports, avec des frais inférieurs à 0,25%, offrent une diversification optimale. Placez-les via un compte-titres ordinaire pour plus de flexibilité.

Les fonds en euros, inclus dans une assurance-vie, garantissent votre capital. Ils sont principalement composés d’obligations d’État et d’entreprises, offrant un rendement stable autour de 2,5-3% annuel. Les intérêts sont capitalisés chaque année, renforçant progressivement votre épargne. Avec Linxea, bénéficiez de 50€ offerts et d’une gestion adaptée aux jeunes investisseurs, idéale pour équilibrer votre portefeuille.

Les cryptoactifs ne doivent représenter qu’un maximum de 5% de votre épargne. Commencez uniquement par le Bitcoin, le plus sécurisé du secteur. Évitez les altcoins spéculatifs. En France, impossible de les placer dans un PEA ou une assurance-vie : utilisez un compte-titres ordinaire. Pour diversifier sans risque excessif, explorez Mintos (jusqu’à 500€ de bonus) pour le crowdlending ou LouveInvest (25€ offerts) pour les SCPI, avec des rendements stables de 3-5%.

Pour approfondir ces stratégies, consultez notre chaîne YouTube avec des simulations concrètes et des tutoriels. Rappelez-vous : l’investissement est un marathon. La régularité, la patience et la diversification sont essentielles. Tout investissement comporte un risque de perte en capital. Ce contenu est pédagogique et ne constitue pas un conseil financier.

Le temps est votre meilleur allié dans l’investissement.

Commencer tôt multiplie vos gains grâce aux intérêts composés.

Même 100€ par mois dès 20 ans génèrent un patrimoine important.

Chaque année perdue réduit drastiquement votre capital final.

Avant d’investir, constituez une ceinture de sécurité de 3 à 6 mois de dépenses sur un Livret d’Épargne Populaire (LEP) si éligible. Ensuite, appliquez le métronome : versez chaque mois une somme fixe, même modeste. Augmentez systématiquement votre épargne avec chaque augmentation de salaire, en ciblant au moins 10% de vos revenus nets.

| Type de scénario | Hypothèse de rendement annuel moyen | Capital estimé à 60 ans |

|---|---|---|

| Scénario pessimiste | 6% | 237 000 € |

| Scénario moyen (historique) | 8% | 339 000 € |

| Scénario performant | 10% | 441 000 € |

Avec un rendement moyen de 8%, 100€ par mois pendant 40 ans génèrent environ 339 000€.

Si vous commencez à 30 ans, il faudrait investir 200€ par mois pour un résultat similaire.

Construisez votre portefeuille avec un PEA BoursoBank (80€ offerts) pour 85% d’ETF mondiaux et 15% d’ETF émergents.

Utilisez Linxea (50€ offerts) pour votre assurance-vie avec fonds euro.

La partie crypto (5%) reste limitée à Bitcoin pour limiter les risques.

Chaque année de retard augmente l’effort nécessaire de manière exponentielle.

Commencez maintenant et augmentez régulièrement votre épargne.

Calculez votre propre chemin avec notre simulateur d’objectifs financiers.

Éviter ces erreurs construit une stratégie solide. Investir tôt maximise les intérêts composés : 100€/mois à 20 ans génère ~255 000€ à 60 ans, contre 157 000€ en commençant à 40 ans avec 300€/mois. Le temps est votre meilleur allié pour bâtir un patrimoine.

L’investissement est un apprentissage permanent. Notre guide pour débuter explique la ceinture de sécurité, le métronome et l’escalier. La chaîne YouTube propose des tutoriels pratiques sur ETF, assurance-vie et crypto. Abonnez-vous pour des conseils réguliers.

Ce contenu est pédagogique, pas un conseil financier personnalisé. Tous les placements comportent un risque de perte en capital. Consultez toujours un professionnel avant d’agir. La prudence et l’éducation sont essentielles pour protéger votre capital.

Votre futur financier commence aujourd’hui. À 20 ans, le temps est votre allié : chaque euro investi tisse un patrimoine solide. Restez discipliné, évitez les pièges du « get rich quick », et utilisez nos outils pour progresser. L’essentiel est de commencer. Votre première étape vers la liberté financière est juste devant vous. 🚀

Il n’existe pas de « meilleur » investissement unique, mais un portefeuille diversifié est la clé. On privilégie généralement 85% d’ETF mondiaux (comme le MSCI World) pour la croissance, 5% en fonds euro pour la stabilité, et 5% en cryptoactifs (ex: Bitcoin) pour le potentiel. L’important ? Laisser le temps travailler pour vous grâce aux intérêts composés. Commencer tôt multiplie les chances de réussite.

À 20 ans, on mise sur la diversification et la régularité. Ouvrez un PEA pour investir dans des ETF mondiaux (85%), complétez avec un fonds euro via une assurance-vie (5%), et une petite part en cryptoactifs (5%). Cela permet de profiter de la croissance à long terme tout en limitant les risques. L’essentiel est de commencer maintenant, même avec de petites sommes.

Avant de penser à l’investissement, constituez un fonds d’urgence de 3 à 6 mois de dépenses (sur un Livret A ou LEP). Ensuite, orientez vos économies vers un PEA pour les ETF et une assurance-vie pour le fonds euro. Évitez de tout mettre dans un seul produit : la diversification protège contre les chocs du marché.

On ne parle pas de « rapidement » en investissement : le temps est votre allié. Avec 100 €, ouvrez un PEA et achetez des ETF (ex: MSCI World). Même de petits versements réguliers profitent des intérêts composés. Évitez les solutions « gagnez vite » : elles sont souvent risquées et peu durables. La patience, c’est la clé.

Optez pour un PEA pour profiter des avantages fiscaux. Répartissez 85% dans un ETF mondial (ex: MSCI World), 5% en fonds euro via une assurance-vie, et 5% en Bitcoin. Automatisez vos versements chaque mois : la régularité est plus importante que le montant. Même 100 €, versés régulièrement, deviennent puissants avec le temps.

Pour économiser 1 million de dollars, il faudrait investir environ 1 700 $ par mois à un rendement de 8%. En euros, on peut atteindre 1 million d’euros en investissant 300 € par mois dès 20 ans. L’essentiel est de commencer tôt et de rester régulier, même avec des montants modestes. Le temps et les intérêts composés font le reste.

Pas du tout ! À 20 ans, on a le temps de son côté. Plus on commence tôt, plus les intérêts composés travaillent pour nous. C’est le meilleur moment pour construire son patrimoine sans trop de pression. Même de petites sommes, versées régulièrement, deviennent un capital important à long terme.

Même stratégie que pour 100 €, mais avec une allocation légèrement plus élevée. Par exemple, 85% en ETF mondial via un PEA, 5% en fonds euro, et 5% en cryptoactifs. Automatisez vos versements chaque mois pour rester discipliné. Avec 200 €, le potentiel de croissance est encore plus important sur 20-40 ans.

Diversifiez ce capital : 85% dans des ETF mondiaux (via un PEA), 5% en fonds euro, et 5% en Bitcoin. Évitez de tout mettre dans un seul actif. Avec ce montant, vous pouvez aussi envisager des placements comme les SCPI pour un rendement modéré, mais la clé reste la diversification. Le but ? Laisser le temps et les intérêts composés faire leur travail.