Un ETF (Exchange Traded Fund), ou tracker, est un fonds coté en bourse qui réplique la performance d’un indice (CAC 40, MSCI World, S&P 500…). Pourquoi l’utiliser ?

Diversification immédiate avec peu d’argent

Frais réduits par rapport à un fonds géré activement

Accessible via un PEA ou une assurance vie

Disponible en version physique (actions détenues réellement) ou synthétique (réplication via produits dérivés)

Idéal pour un investissement long terme

Table des matières

💡 Qu’est-ce qu’un ETF ?

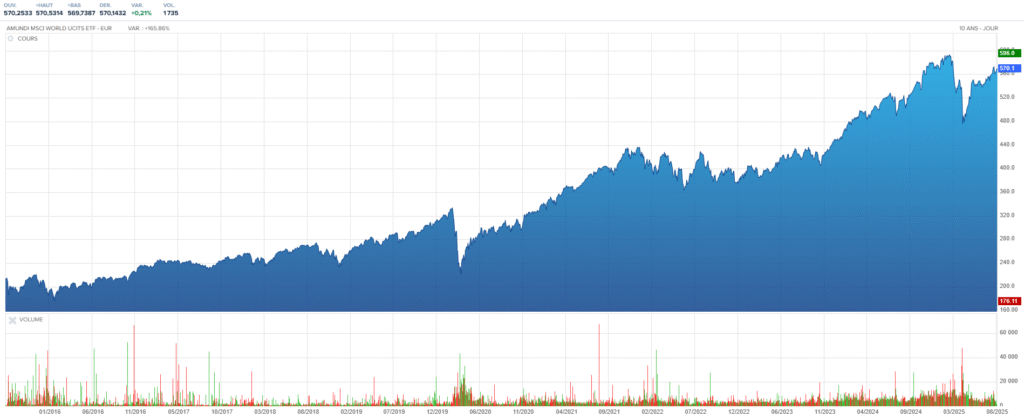

Un ETF est un fonds qui regroupe un panier de valeurs (actions, obligations, matières premières…) et qui suit la performance d’un indice. Exemple : un ETF MSCI World suit 1 500 actions de 23 pays développés.

Pourquoi c’est utilisé :

Diversifier facilement son investissement

Réduire le risque par rapport à l’achat d’une seule action

Suivre un marché entier sans sélectionner individuellement chaque titre

📌 Résumé : ➡️ Un panier d’actifs qui suit un indice, accessible à tous, idéal pour investir simplement.

🔍 Physique vs Synthétique

Physique : l’ETF détient réellement les actions de l’indice → réplication directe, plus transparente.

Synthétique : l’ETF ne détient pas directement les actions mais réplique la performance via des contrats d’échange (swap) avec une banque → utile pour accéder à certains marchés via un PEA.

💡 Dans un PEA, beaucoup d’ETF US sont synthétiques pour respecter la réglementation tout en permettant l’accès au marché américain.

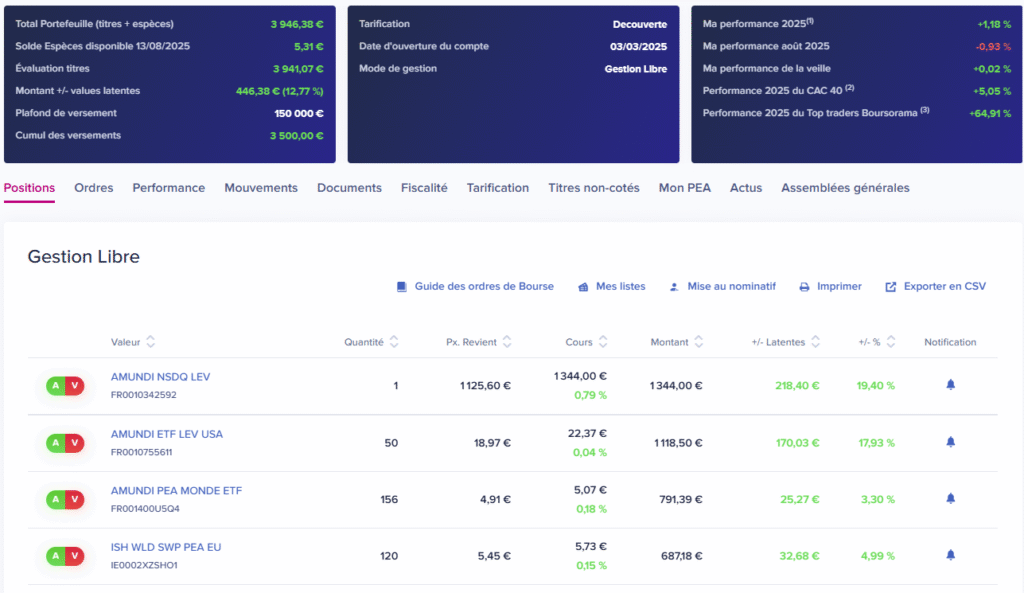

📌 Résumé : ➡️ Un mix entre ETF classiques et à effet de levier pour diversifier performance et risque.

⚡ Les ETF à effet de levier : booster la performance… et le risque

Un ETF à effet de levier (Leveraged ETF) est conçu pour multiplier la performance quotidienne d’un indice.

Un ETF x2 vise à doubler la variation quotidienne :

Si l’indice monte de 1 % → +2 % pour l’ETF

Si l’indice baisse de 1 % → –2 % pour l’ETF

Un ETF x3 fonctionnerait pareil avec un multiplicateur de 3.

Ces produits servent à :

Amplifier les gains sur tendance court terme

Faire du trading actif plus que de l’investissement long terme

⚠️ Risque : l’effet de levier amplifie aussi les pertes. Sur le long terme, la volatilité et la réinitialisation quotidienne peuvent dégrader la performance cumulée.