Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Bâtissez votre avenir, dès maintenant.

Bâtissez votre avenir, dès maintenant.

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’investir dans l’immobilier sans gérer de locataire.

Deux solutions existent :

➡️ Le bon choix dépend de vos objectifs : rendement immédiat ou optimisation long terme.

Investir en direct signifie acheter vos parts directement auprès d’une société de gestion ou via une plateforme comme Louve Invest.

Autre option : loger vos SCPI dans une assurance-vie multisupport comme Linxea Spirit2.

En plus de l’investissement en direct ou via assurance-vie, vous pouvez investir en nue-propriété.

Vous investissez 50 000 € en nue-propriété sur 10 ans.

Au terme, vous récupérez la pleine propriété de parts valant 75 000 €, sans avoir payé d’impôt pendant 10 ans.

| Critère | SCPI en direct (Louve Invest) | SCPI via assurance-vie (Linxea) |

|---|---|---|

| Rendement brut | 4,5 – 6 % | 4 – 5 % |

| Fiscalité | Revenus fonciers taxés (TMI + PS 17,2 %) | Assurance-vie (abattement après 8 ans) |

| Crédit possible | ✅ Oui | ❌ Non |

| Transmission | Classique (droits de succession) | Ultra optimisée (152 500 € exonérés) |

| Liquidité | Dépend de la société de gestion | Gérée par l’assureur |

| Bonus affilié | 🎁 25 € offerts | 🎁 50 € offerts |

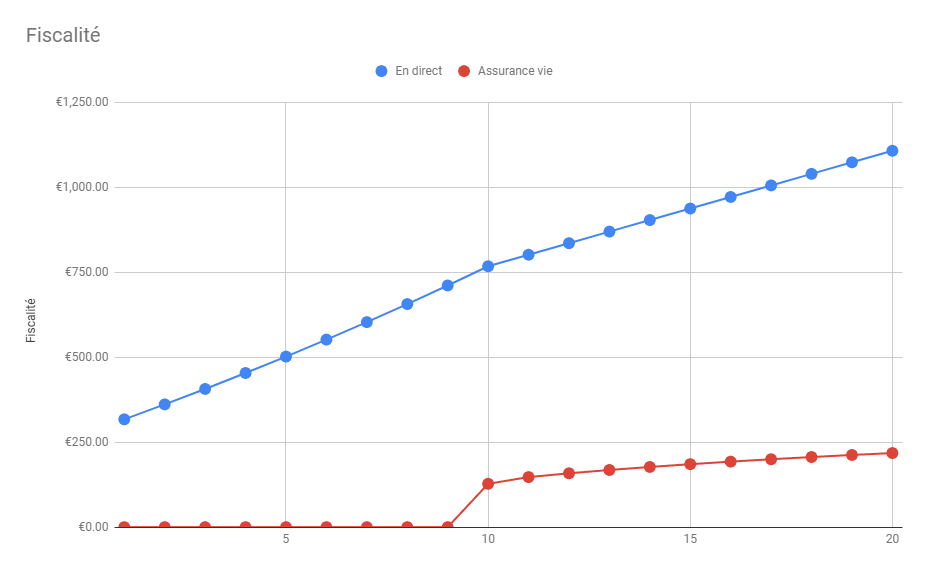

Dans cette simulation, on considère que l’on souhaite principalement récupérer de l’argent dans 10 ans.

| Année | Capital | Loyers | Fiscalité |

| 1 | €11,200.00 | €672.00 | €317.18 |

| 2 | €12,754.82 | €765.29 | €361.22 |

| 3 | €14,358.89 | €861.53 | €406.64 |

| 4 | €16,013.78 | €960.83 | €453.51 |

| 5 | €17,721.09 | €1,063.27 | €501.86 |

| 6 | €19,482.50 | €1,168.95 | €551.74 |

| 7 | €21,299.70 | €1,277.98 | €603.21 |

| 8 | €23,174.48 | €1,390.47 | €656.30 |

| 9 | €25,108.65 | €1,506.52 | €711.08 |

| 10 | €27,104.09 | €1,626.25 | €767.59 |

| 11 | €28,304.09 | €1,698.25 | €801.57 |

| 12 | €29,504.09 | €1,770.25 | €835.56 |

| 13 | €30,704.09 | €1,842.25 | €869.54 |

| 14 | €31,904.09 | €1,914.25 | €903.52 |

| 15 | €33,104.09 | €1,986.25 | €937.51 |

| 16 | €34,304.09 | €2,058.25 | €971.49 |

| 17 | €35,504.09 | €2,130.25 | €1,005.48 |

| 18 | €36,704.09 | €2,202.25 | €1,039.46 |

| 19 | €37,904.09 | €2,274.25 | €1,073.44 |

| 20 | €39,104.09 | €2,346.25 | €1,107.43 |

👉 Fiscalité totale : 16 538 €

| Capital | Retrait | Fiscalité | |

| 1 | €11,872.00 | €0.00 | €0.00 |

| 2 | €13,856.32 | €0.00 | €0.00 |

| 3 | €15,959.70 | €0.00 | €0.00 |

| 4 | €18,189.28 | €0.00 | €0.00 |

| 5 | €20,552.64 | €0.00 | €0.00 |

| 6 | €23,057.80 | €0.00 | €0.00 |

| 7 | €25,713.26 | €0.00 | €0.00 |

| 8 | €28,528.06 | €0.00 | €0.00 |

| 9 | €31,511.74 | €0.00 | €0.00 |

| 10 | €34,674.45 | €2,400.00 | €127.52 |

| 11 | €35,527.40 | €2,400.00 | €147.27 |

| 12 | €36,438.42 | €2,400.00 | €158.44 |

| 13 | €37,407.99 | €2,400.00 | €168.18 |

| 14 | €38,439.14 | €2,400.00 | €177.08 |

| 15 | €39,535.26 | €2,400.00 | €185.26 |

| 16 | €40,700.00 | €2,400.00 | €192.80 |

| 17 | €41,937.26 | €2,400.00 | €199.79 |

| 18 | €43,251.18 | €2,400.00 | €206.28 |

| 19 | €44,646.21 | €2,400.00 | €212.34 |

| 20 | €46,127.06 | €2,400.00 | €218.01 |

👉 Fiscalité totale : 1 993 €

Le plus pertinent est souvent de combiner les trois :

Revenus fonciers → TMI + 17,2 % de prélèvements sociaux.

Pour profiter de l’abattement après 8 ans et d’une transmission ultra avantageuse.

C’est l’achat des parts avec décote, sans percevoir de loyers. Idéal pour différer la fiscalité et préparer l’avenir.

Oui, c’est même recommandé : direct pour le crédit, assurance-vie pour la fiscalité, nue-propriété pour l’optimisation patrimoniale.